Авансовые платежи - это предварительные выплаты налога, которые организации и ИП обязаны перечислять в бюджет ежеквартально. Ниже приведен алгоритм расчета квартальных авансовых платежей по основным налогам.

Содержание

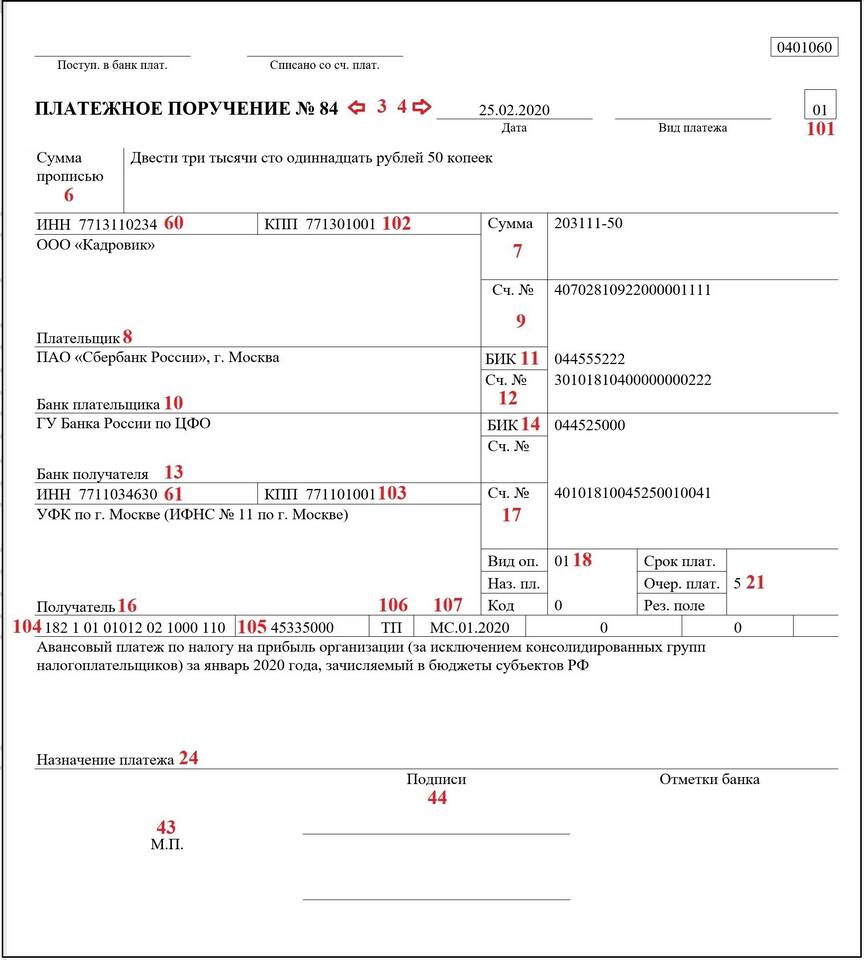

Авансовые платежи по налогу на прибыль

Для организаций с ежеквартальными платежами:

- Определите налоговую базу за предыдущий квартал

- Умножьте ее на ставку налога (обычно 20%)

- Вычтите авансовые платежи, уже уплаченные в текущем году

| Показатель | 1 квартал | 2 квартал | 3 квартал |

| Налоговая база | 500 000 руб. | 800 000 руб. | 650 000 руб. |

| Авансовый платеж | 500 000 × 20% = 100 000 руб. | (800 000 × 20%) - 100 000 = 60 000 руб. | (650 000 × 20%) - 160 000 = -30 000 руб. (переплата) |

Авансовые платежи для ИП на УСН "Доходы"

- Рассчитайте доходы за квартал

- Умножьте на ставку налога (обычно 6%)

- Уменьшите на сумму страховых взносов (не более чем на 50%)

Пример расчета:

- Доход за 1 квартал: 400 000 руб.

- Авансовый платеж: 400 000 × 6% = 24 000 руб.

- Страховые взносы: 10 000 руб.

- Итого к уплате: 24 000 - 10 000 = 14 000 руб.

Авансовые платежи по НДС

| Этап | Расчет |

| 1. Начисленный НДС | Сумма НДС с реализованных товаров/услуг |

| 2. НДС к вычету | Сумма входного НДС по приобретенным товарам/услугам |

| 3. НДС к уплате | Начисленный НДС минус НДС к вычету |

Сроки уплаты авансовых платежей:

- Налог на прибыль: до 28 числа месяца, следующего за кварталом

- УСН: до 25 числа месяца, следующего за кварталом

- НДС: до 25 числа месяца, следующего за кварталом

Важные нюансы:

- Для вновь созданных организаций действуют особые правила расчета

- При изменении доходов может потребоваться перерасчет платежей

- Пени за просрочку платежа начисляются за каждый день задержки

Рекомендуется вести поквартальный учет доходов и расходов для точного расчета авансовых платежей. При сложных ситуациях лучше обратиться к налоговому консультанту.