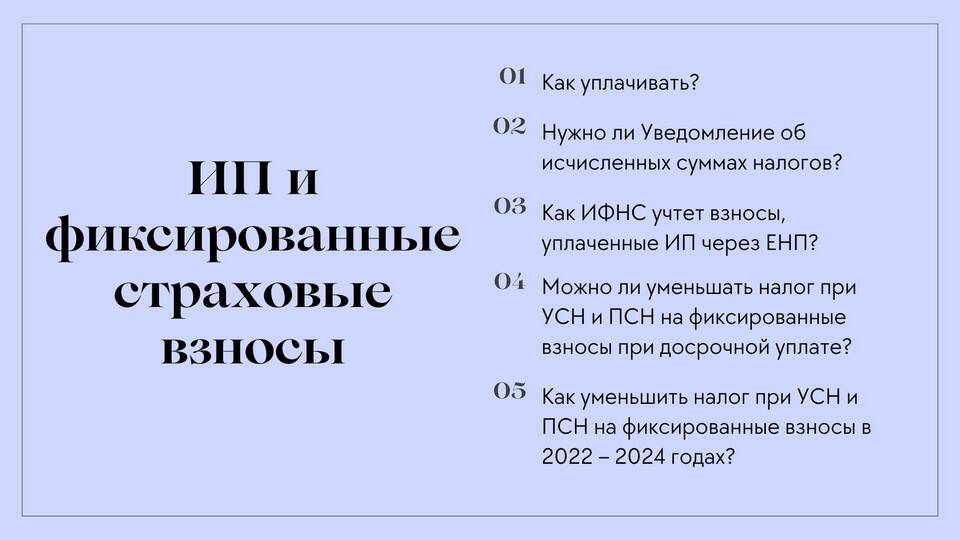

Налогоплательщики на упрощенной системе налогообложения (УСН) имеют право уменьшать сумму налога на уплаченные страховые взносы. Рассмотрим законные способы оптимизации налоговой нагрузки.

Содержание

Основные правила уменьшения УСН

- Индивидуальные предприниматели без сотрудников могут уменьшить налог на 100% от суммы взносов

- Юридические лица и ИП с работниками - до 50% от суммы налога

- Взносы должны быть уплачены в том же квартале, за который рассчитывается авансовый платеж

- Учитываются взносы как за себя, так и за сотрудников

Способы уменьшения налога УСН

Оптимальное распределение выплат

| Стратегия | Эффект |

| Равномерная уплата взносов поквартально | Постепенное уменьшение авансовых платежей |

| Уплата части взносов в конце года | Возможность скорректировать годовой платеж |

Использование всех видов страховых взносов

- Пенсионные страховые взносы (ОПС)

- Медицинские страховые взносы (ОМС)

- Взносы на обязательное социальное страхование (ОСС)

- Взносы на травматизм (НС и ПЗ)

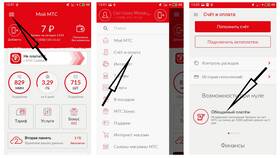

Практические рекомендации

- Рассчитайте оптимальный размер страховых взносов за сотрудников

- Для ИП: уплатите часть взносов до конца отчетного периода

- Своевременно оформляйте документы на все выплаты

- Учитывайте изменения в законодательстве по тарифам взносов

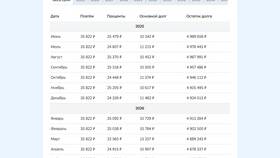

Пример расчета для ИП без сотрудников (УСН 6%)

| Показатель | Сумма |

| Доход за год | 2 000 000 руб. |

| Налог УСН (6%) | 120 000 руб. |

| Страховые взносы | 45 842 руб. |

| Налог к уплате | 74 158 руб. |

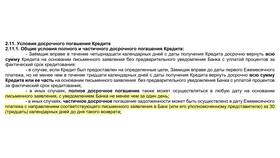

Важные ограничения

- Нельзя учитывать просроченные или излишне уплаченные взносы

- Взносы должны быть перечислены в бюджет

- Для УСН "доходы минус расходы" другой механизм учета

- Изменения в расчете с 2023 года для ИП с доходом свыше 300 млн руб.

Грамотное планирование страховых взносов позволяет существенно снизить налоговую нагрузку на УСН. Рекомендуется консультироваться с налоговым специалистом для индивидуального расчета.