Государственная система страхования вкладов (ССВ) в России обеспечивает защиту средств физических лиц в банках. Рассмотрим подробно, какие именно вклады и счета подпадают под действие этой системы гарантий.

Содержание

Основные принципы страхования вкладов

Система страхования вкладов действует на основании Федерального закона №177-ФЗ и предусматривает:

- Автоматическое страхование без необходимости заключения отдельного договора

- Возмещение средств при отзыве лицензии у банка

- Финансирование за счет страховых взносов банков

Виды вкладов, подлежащих страхованию

Основные категории защищаемых вкладов

| Тип вклада/счета | Условия страхования |

| Денежные средства на счетах и вкладах | Рубли и иностранная валюта (с пересчетом по курсу ЦБ) |

| Срочные вклады | Полная защита независимо от срока |

| До востребования | Полная защита |

| Карточные счета | Включая зарплатные и пенсионные проекты |

Специальные счета, подлежащие страхованию

- Счета индивидуальных предпринимателей

- Эскроу-счета для сделок с недвижимостью

- Счета опекунов и попечителей

- Специальные счета для расчетов по ипотеке

Размер страхового возмещения

С 1 января 2023 года действуют следующие нормы:

- Максимальная сумма возмещения - 1,4 млн рублей на одного вкладчика в одном банке

- По вкладам в иностранной валюте возмещение рассчитывается по курсу ЦБ РФ

- При наличии нескольких вкладов в одном банке сумма возмещения не превышает установленного лимита

Примеры расчета возмещения

| Ситуация | Сумма вкладов | Размер возмещения |

| Один вклад | 1 200 000 руб. | 1 200 000 руб. |

| Несколько вкладов | 500 000 + 600 000 + 400 000 руб. | 1 400 000 руб. |

| Вклады в валюте (эквивалент) | 20 000 USD (по курсу 90 руб.) | 1 400 000 руб. (при превышении лимита) |

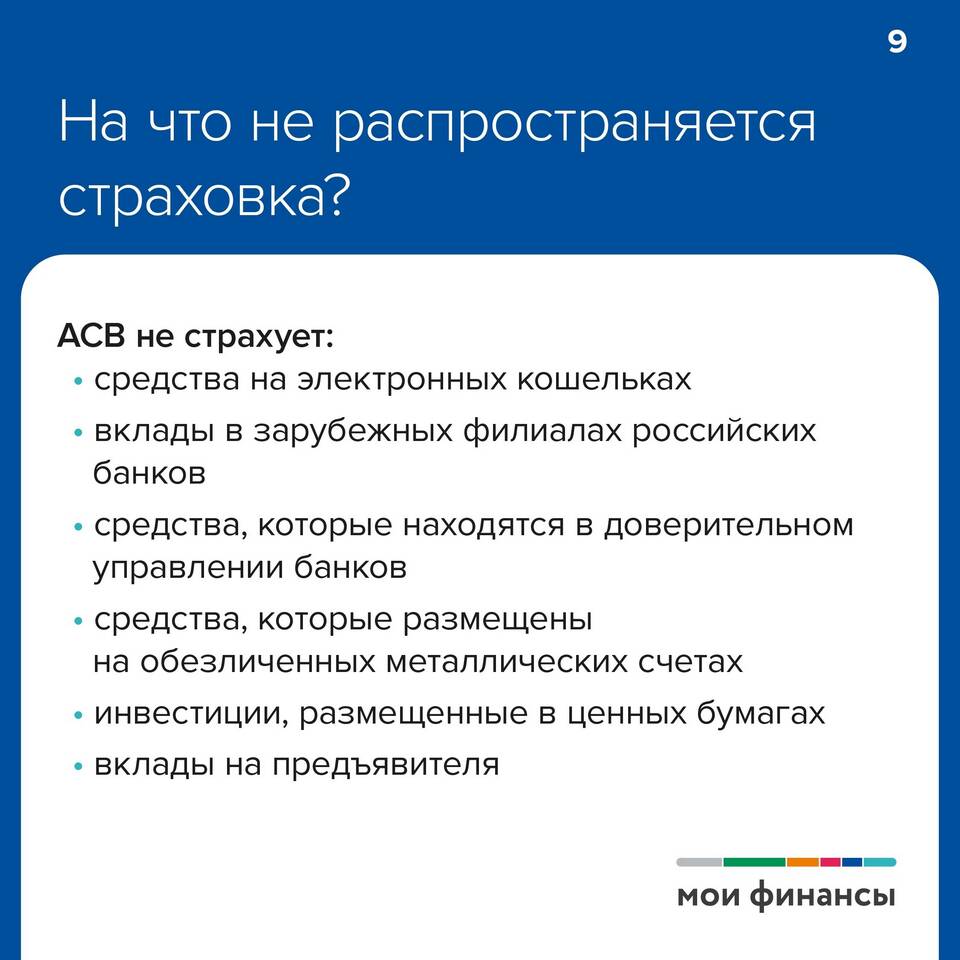

Что не подлежит страхованию

Исключения из системы страхования

- Обезличенные металлические счета

- Средства в доверительном управлении

- Электронные денежные средства без открытия счета

- Счета адвокатов и нотариусов для профессиональной деятельности

- Субординированные депозиты

- Денежные требования к банку, не связанные с вкладами

Как увеличить страховое покрытие

Способы максимальной защиты средств

- Размещение средств в разных банках (до 1,4 млн в каждом)

- Открытие вкладов на разных лиц (членов семьи)

- Использование счетов в банках с разными лицензиями

- Учет особенностей страхования совместных и завещательных вкладов

Заключение

Государственная система страхования вкладов обеспечивает надежную защиту средств физических лиц в банках. Понимание принципов работы ССВ позволяет грамотно распределять свои сбережения между финансовыми учреждениями, минимизируя риски и обеспечивая максимальное страховое покрытие. Важно учитывать как виды защищаемых вкладов, так и установленные лимиты возмещения при планировании личных финансов.