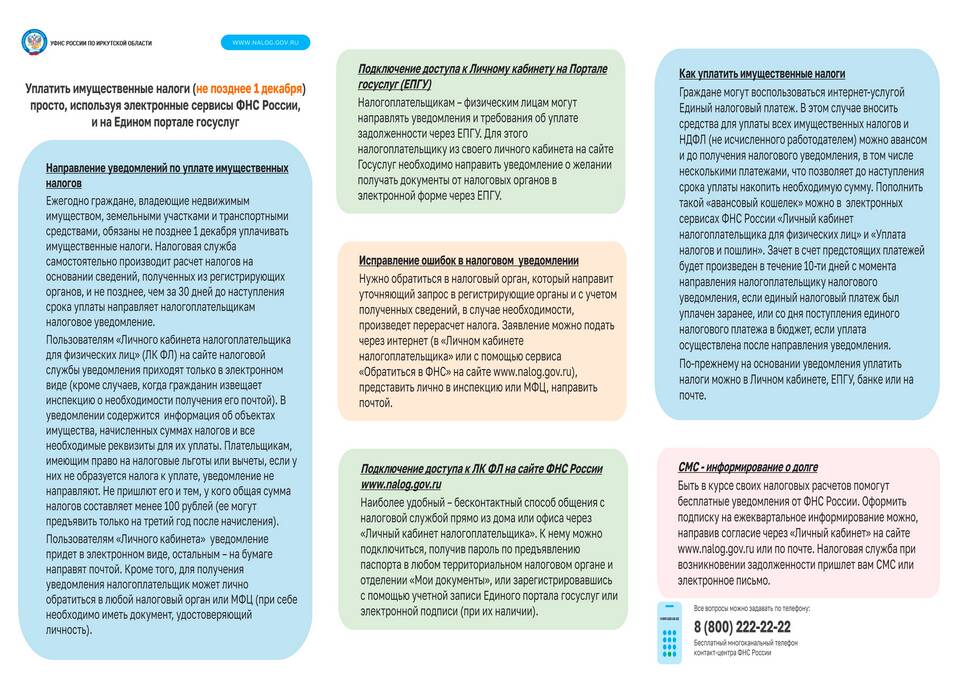

Федеральные налоги и сборы - это обязательные платежи, установленные Налоговым кодексом РФ и поступающие в федеральный бюджет. Они обязательны к уплате на всей территории России.

Содержание

Основные федеральные налоги

| Налог | Кто платит | Ставка |

| Налог на добавленную стоимость (НДС) | Юридические лица и ИП | 0%, 10%, 20% |

| Акцизы | Производители подакцизных товаров | Зависит от товара |

| Налог на доходы физических лиц (НДФЛ) | Физические лица и налоговые агенты | 13%, 15%, 30%, 35% |

| Налог на прибыль организаций | Юридические лица | 20% (3% - федеральный бюджет) |

| Налог на добычу полезных ископаемых (НДПИ) | Добывающие компании | Зависит от ресурса |

Федеральные сборы

- Государственная пошлина

- Сборы за пользование объектами животного мира

- Сборы за пользование объектами водных биологических ресурсов

- Водный налог

Особенности федеральных налогов

- Устанавливаются исключительно Налоговым кодексом РФ

- Их отмена или изменение возможны только на федеральном уровне

- Поступления зачисляются в федеральный бюджет

- Контроль за уплатой осуществляет ФНС России

Распределение налогов между бюджетами

| Налог | Федеральный бюджет | Региональный бюджет | Местный бюджет |

| НДС | 100% | 0% | 0% |

| НДФЛ | 0% | 85% | 15% |

| Налог на прибыль | 3% | 17% | 0% |

Специальные налоговые режимы

- Упрощенная система налогообложения (УСН)

- Единый сельскохозяйственный налог (ЕСХН)

- Патентная система налогообложения (ПСН)

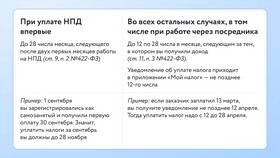

- Налог на профессиональный доход (НПД)

Сроки уплаты основных федеральных налогов

| Налог | Срок уплаты |

| НДС | До 25 числа месяца, следующего за отчетным кварталом |

| НДФЛ | До 15 июля следующего года (для ИП) |

| Налог на прибыль | До 28 марта следующего года |

Федеральные налоги и сборы составляют основу доходной части бюджета России и обеспечивают финансирование общегосударственных программ и проектов. Их правильное исчисление и своевременная уплата являются обязанностью всех налогоплательщиков.