Материальная выгода от экономии на процентах по займу возникает, когда заемщик получает кредит под процент ниже рыночного уровня. Рассмотрим порядок расчета такой выгоды и налоговые последствия.

Содержание

Понятие материальной выгоды по займу

Материальная выгода возникает в следующих случаях:

- Заем предоставлен под 0% или беспроцентный

- Процентная ставка ниже 2/3 ключевой ставки ЦБ РФ (для рублевых займов)

- Процентная ставка ниже 9% годовых (для валютных займов)

Формула расчета материальной выгоды

Для рублевых займов используется формула:

| МВ | = | Сумма займа × (2/3 КС ЦБ - Ставка по договору) × Количество дней / 365 |

| Где: | КС ЦБ - ключевая ставка Центрального банка РФ на дату расчета | |

Пример расчета

Рассмотрим займ в 500 000 рублей под 3% годовых на 90 дней при ключевой ставке 7,5%:

- 2/3 ключевой ставки: 7,5% × 2/3 = 5%

- Разница ставок: 5% - 3% = 2%

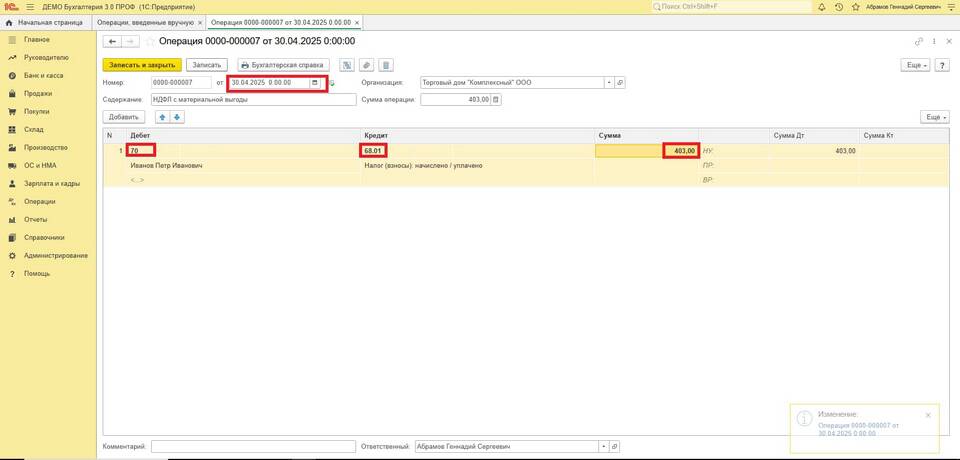

- Материальная выгода: 500 000 × 2% × 90 / 365 = 2 465,75 руб.

Налогообложение материальной выгоды

| Статус заемщика | Налоговая ставка |

| Налоговый резидент РФ | 35% |

| Нерезидент РФ | 30% |

Порядок уплаты НДФЛ:

- Налог рассчитывается на дату уплаты процентов по займу

- Для беспроцентных займов - на дату полного погашения

- Налог удерживает организация-кредитор

Особые случаи

Льготные категории займов

Не облагаются НДФЛ займы, выданные:

- На строительство или покупку жилья в России

- На рефинансирование ипотечных кредитов

- Работодателем сотруднику на определенные цели

Важно:

При расчете материальной выгоды для валютных займов используется ставка 9% годовых независимо от ключевой ставки ЦБ.