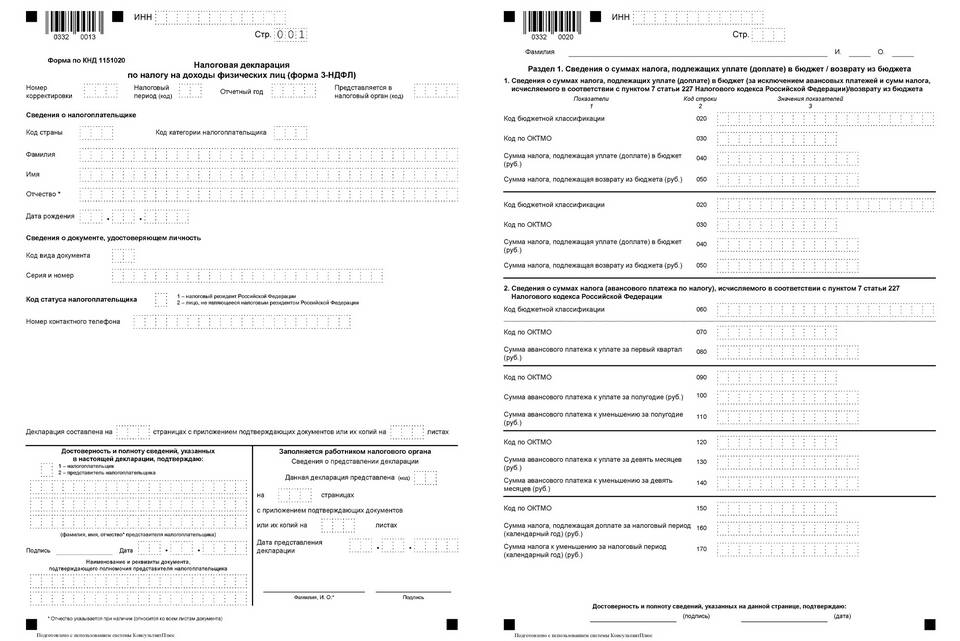

Расчет налоговых обязательств требует понимания базы налогообложения и применяемых ставок. Рассмотрим методику расчета трех ключевых налогов: НДФЛ, НДС и налога на прибыль.

Содержание

Налог на доходы физических лиц (НДФЛ)

| Параметр | Значение |

| База налогообложения | Совокупный доход за год |

| Стандартная ставка | 13% (резиденты), 30% (нерезиденты) |

| Формула расчета | (Доход - Вычеты) × Ставка |

Пример расчета НДФЛ:

- Годовой доход: 600 000 руб.

- Стандартный вычет: 0 руб. (если не применяется)

- Расчет: 600 000 × 13% = 78 000 руб.

Налог на добавленную стоимость (НДС)

| Параметр | Значение |

| Основные ставки | 20%, 10%, 0% |

| Формула расчета | Налоговая база × Ставка / (100 + Ставка) |

Пример расчета НДС:

- Сумма с НДС: 120 000 руб.

- Ставка: 20%

- Расчет: 120 000 × 20 / 120 = 20 000 руб.

Налог на прибыль организаций

| Параметр | Значение |

| База налогообложения | Прибыль (доходы - расходы) |

| Основная ставка | 20% (3% - федеральный, 17% - региональный) |

Пример расчета налога на прибыль:

- Доходы: 2 000 000 руб.

- Расходы: 1 500 000 руб.

- Прибыль: 500 000 руб.

- Налог: 500 000 × 20% = 100 000 руб.

Сравнительная таблица налогов

| Налог | Ставка | Плательщики |

| НДФЛ | 13-30% | Физические лица |

| НДС | 0-20% | Организации и ИП |

| Прибыль | 20% | Юридические лица |

Важные нюансы расчета

- НДФЛ: учитываются налоговые вычеты

- НДС: существуют льготные категории товаров

- Прибыль: не все расходы уменьшают базу

Порядок уплаты налогов

- Расчет налогооблагаемой базы

- Применение соответствующих ставок

- Заполнение налоговой декларации

- Перечисление суммы в бюджет

Правильный расчет налогов требует точного определения базы налогообложения и применения корректных ставок. Для сложных случаев рекомендуется консультация с налоговым специалистом.